EDITO

2025 : Une année agitée pour la finance durable?

L’année 2024 aura battu des nouveaux records de chaleur et un nombre de catastrophes naturelles en augmentation.

A peine installée, la nouvelle commission européenne s’est engagée à simplifier mais pas à déréguler les textes de la CSRD, de la Taxonomie et de la CS3D. Cette initiative de simplification prendrait la forme d’un nouveau texte « Omnibus simplification package ». Ce projet de texte devrait être présentée lors de la réunion de la Commission du 26 février 2025 en même temps que le « Clean Industrial Deal » . Le « Clean Industrial Deal » s’inscrit dans le cadre du « nouveau plan pour une prospérité et une compétitivité durables de l’Europe » de la Commission européenne, visant principalement à soutenir la décarbonisation de l’Union tout en faisant baisser les prix de l’énergie – une priorité également soulignée par Mario Draghi dans son récent rapport sur l’avenir de la compétitivité de l’UE.

SFDR est également un texte pour lequel nous attendons en 2025 une révision. Il est vrai que, depuis plus d’un an, à la demande de la Commission européenne, les agences européennes de supervision, le Parlement européen et bien d’autres ont donné leur avis sur les évolutions à apportées à SFDR notamment concernant la catégorisation des produits financiers. Le dernier avis publié le 16 décembre dernier est celui de la plateforme de la finance durable. Celle-ci propose d’introduire un nouveau système de catégorisation sur les produits financiers existants selon trois stratégies de durabilité suivantes : Durable, Transition et collecte ESG.

La révision de SFDR porterait donc sur le niveau législatif et le niveau règlementaire. L’ESMA a avancé une échéance à la mi-2025 pour le niveau législatif.

L’année 2025 sera bien une année charnière pour la finance durable où les évolutions des textes la régissant seront légion.

Affaire à suivre…

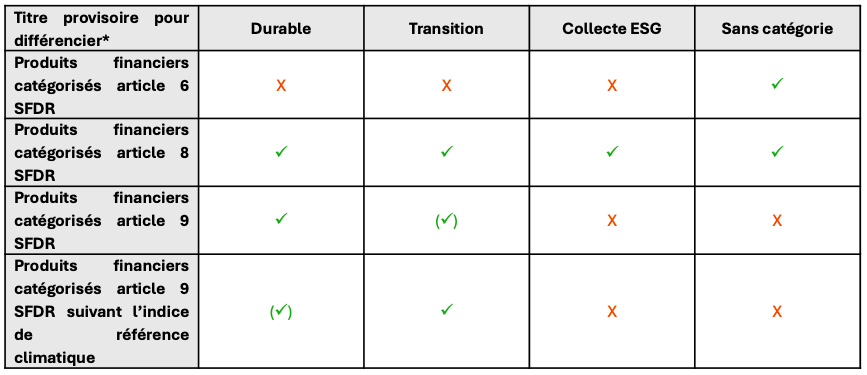

Révision de SFDR : dernières propositions sur la catégorisation de produits financiers

Le 16 décembre 2024, la Plateforme de la Finance Durable (« PFD ») a publié des propositions sur la catégorisation des produits financiers dans la cadre de SFDR. Elle propose d’introduire un nouveau système de catégorisation sur les produits financiers existants selon les stratégies de durabilité suivantes :

- Durable : Contributions par le biais d’investissements alignés sur la taxonomie ou d’investissements durables ne comportant pas d’activités ou d’actifs significativement nuisibles, sur la base d’une définition plus concise compatible avec la taxonomie.

- Transition : Investissements ou portefeuilles soutenant la transition vers le zéro net et une économie durable, en évitant l’immobilisation du carbone, conformément aux recommandations de la Commission sur la facilitation du financement de la transition vers une économie durable.

- Collecte ESG : exclure les investissements / activités significativement nuisibles, investir dans des actifs avec de meilleurs critères environnementaux et/ou sociaux ou appliquer diverses caractéristiques de durabilité.

- Tous les autres produits financiers devraient être identifiés comme des produits non classifiés, recommande la plateforme.

* Traduction libre du tableau de concordance catégories SFDR et proposition des nouvelles catégories de la plateforme de la finance durable page 33 de sa proposition.

Les propositions de la PFD sont accompagnées d’une annexe contenant des éléments sur la fixation de seuils et des données extra-financières en dressant un état de lieux de l’application actuelle de SFDR.

La PFD organise un webinaire sur ce thème le 21 janvier prochain à 13h CET.

EU Green Bonds

Entré en vigueur depuis le 21 décembre 2024, le règlement (UE) 2023/2631 du 22 novembre 2023 sur les obligations vertes européennes crée une norme d’application volontaire qui définit des exigences uniformes à respecter pour pouvoir utiliser l’appellation «obligations vertes européennes» ou «EuGB».

Les entreprises émettrices des obligations vertes européennes doivent allouer au moins 85 % des fonds levés à des projets alignés sur la Taxonomie de l’UE, les 15 % restant pouvant être alloués aux activités économiques qui respectent les exigences de la taxinomie, à l’exception des critères d’examen technique, dans la mesure où ces activités sont:

a) des activités économiques pour lesquelles aucun critère d’examen technique n’est entré en vigueur à la date d’émission de l’obligation verte européenne; ou

b) des activités menées dans le cadre du soutien international déclarées conformément aux lignes directrices, aux critères et aux cycles de déclaration convenus au niveau international.

En amont de l’émission, les émetteurs doivent établir une fiche d’information EuGB selon le modèle de l’annexe I du règlement et la soumettre à un examinateur externe soumis à la supervision de l’ESMA.

Post émission, les entreprises doivent établir des rapports détaillés sur l’utilisation des fonds et l’impact environnemental et se soumettre à une vérification.

L’AMF a précisé récemment que l’émission des obligations vertes européennes est soumise au prospectus et a apporté un premier éclairage sur son contenu dans l’attente des clarifications de la Commission européenne.

Dénomination des fonds et utilisation de termes liés à l’ESG

Le 21 août 2024, l’ESMA a publié les traductions de ses orientations sur les noms de fonds contenant des termes liés aux critères environnementaux, sociaux et de gouvernance (ESG) ou à la durabilité. Les orientations de l’ESMA sont entrées en application à compter du 21 novembre 2024. Il a été instauré une période de transitoire de de mise en conformité des fonds existants qui s’achèvera le 21 mai 2025 : Date limite de mise en conformité des fonds existants.

Ces orientations s’appliquent depuis le 21 novembre 2024 pour les nouveaux fonds et à partir du 21 mai 2025 pour les fonds existants.

Rappelons que ces orientations applicables aux fonds d’investissement (OPCVM ou FIA) sans distinction quant à la clientèle visée qu’il s’agisse de clients professionnels ou de clients non professionnels au sens de MIF, que les fonds soit fermés ou ouverts, prévoient d’imposer le respect de certaines conditions pour l’utilisation de termes en lien avec l’ESG et la durabilité dans leur dénomination (voir page 5 le tableau récapitulatif des conditions à remplir en fonction des mots utilisés dans la dénomination du fonds).

En complément de ses orientations, et à la demande de plusieurs autorités nationales, l’ESMA a publié le 13 décembre 2024 un guide d’application apportant des éclaircissements sur les points suivants :

• Traitement des obligations vertes (Green Bonds) : Les fonds utilisant des termes liés à l’environnement, l’impact et la durabilité dans leurs noms peuvent investir dans des obligations vertes européennes (EuGB) ou d’autres obligations vertes, à condition que celles-ci financent des activités vertes.

•Définition des armes controversées : Cela inclut les mines antipersonnel, les armes à sous-munitions, les armes chimiques et les armes biologiques, comme défini par l’indicateur 14 dans le tableau 1 de l’annexe 1 du règlement délégué 2022/1288.

•Engagement à investir « de manière significative » (« meaningfully ») dans des investissements durables pour les fonds utilisant tout mot uniquement dérivé de durable : Ce terme se traduit par un seuil de 50 % d’investissements durables.

À la suite de ces précisions, l’AMF a décidé, le 16 décembre 2024, de se conformer aux orientations de l’ESMA, tout en précisant qu’elle publierait d’ici à la fin de l’année 2024 les adaptations nécessaires de sa position-recommandation DOC-2020-03. Cela inclut les lignes directrices de l’ESMA sur la dénomination des fonds et les aménagements nécessaires concernant la documentation commerciale.

L’instruction 2020-03 a été mise à jour le 30 décembre 2024. Les ajustements concernent la dénomination sociale des fonds, pour laquelle les orientations de l’ESMA s’appliquent. Les exigences précédentes relatives aux différents types de communications et les standards minimums associés ont été maintenus pour les DIC/DICI, le prospectus et la documentation commerciale des fonds, ainsi que l’avertissement obligatoire pour les fonds de droit étranger commercialisés en France auprès des clients non professionnels qui ne se conformeraient pas à l’instruction.

PDF de la dénomination des fonds et l’utilisation des termes liés à l’ESG